![]()

![]()

人件費とは、企業が社員に関することに支払うすべての費用のことを一般的にはいい、次のような背景により、人件費の分析の重要度が高まっています。

人件費の分析は、企業の業績と人材との関連性を整理することによって、人材に関するコストの問題を抽出し、その問題解決の方向性を導き出すのに必要なものです。

企業が事業によって付加価値を生みだし、その一部を社員に給与などで配分する。人件費は、付加価値の一部が置き換わったものとしてとらえることができます。付加価値のうち人件費に配分された割合を労働分配率といいます。

もしも、労働分配率が高ければ、付加価値のうち人件費が占める割合が高いということで、その分だけ利益が減少している、あるいは設備増強や研究開発などに十分な費用が回っていない可能性を示しています。

又、自社の給与水準は世間水準と同じだけど、労働分配率は世間水準より高いという場合は、収益性に比べて給与水準が高すぎる、あるいは給与水準は妥当だけど、社員数が多すぎるというような、いくつかの要因が浮かび上がります。

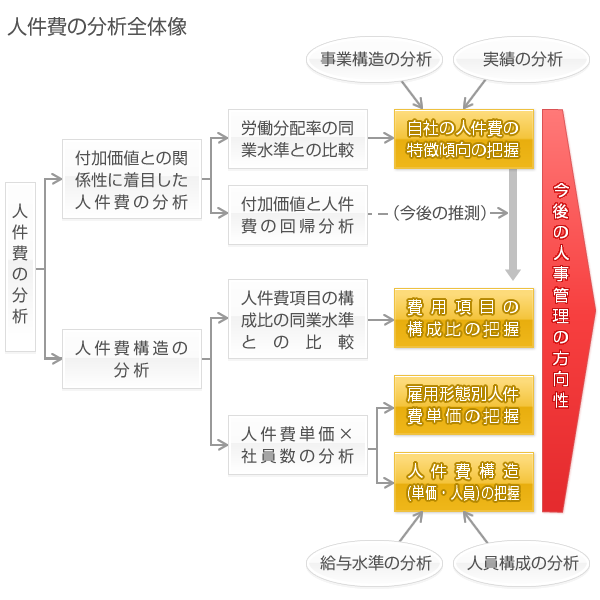

経営的な視点から人件費の適正性を評価するには、時系列での推移をみることと、次の3点を業績との関連性において自社の人件費の特徴や傾向の把握をすることが必要です。

・ 労働分配率が業界水準とかけ離れていない

・ 労働分配率が大幅な増減傾向を示していない

・ 付加価値と人件費との間に相関関係を認めることができる

もし「1.付加価値との関係性に着目した人件費の分析」で、労働分配率が業界水準よりも高いということが分かった場合、人件費の構造分析を行えば、その要因が一人当たりの人件費の高さにあるのか、社員数の多さや構造にあるのかなど概ね把握することができます。この場合、人員構成の分析結果や賃金水準の分析結果を合わせて考えることによって、労働分配率が高い要因を明確にし、今後の人事管理の方向性を見出すことができます。

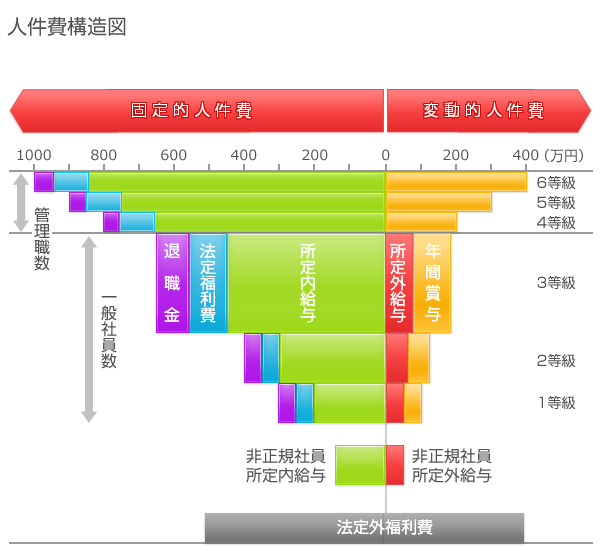

例えば、人件費構造の分析に基づいて作成した人件費構造図が縦方向に伸びている、又は上の部分(管理職)が伸びている場合は、人員構成の変化において人件費が増えていることが読み取れるので、組織や人員構成の分析の結果を振り返り、職務と比べて社員(又は管理職)の数が超過していないかどうかを確認する必要があります。

又、人件費構造図が横に伸びている場合は、図の左側の所定内給与などの固定的人件費が増えているのであれば、人事制度全体の見直しが必要となるし、図の右側の所定外給与や年間賞与などの変動費的人件費が増えているのであれば、労働時間制度の見直しや所定外労働時間数が増加している要因の抽出、業績連動型賞与の導入が必要となります。

更に、人員数や給与ではなく、人件費構造図下部の採用コストや教育コストなどの法定外福利の人件費が増えている場合は、どのような費用項目が増加しているのか、更に詳しい分析を行い、対応策を検討することとなります。

人件費構造の分析は、人件費項目の構成比の同業水準との比較や「人件費単価×社員数」の分析を行い、費用項目の構成比の把握、雇用形態別人件費単価の把握、人件費構造(単価・人員)の把握を行い、必要に応じて、給与水準や人員構成の結果と照らし合わせます。

ⓒ増田社労士事務所. All rights reserved.