![]()

![]()

ここでの給与とは、毎月支払われる賃金(所定内給与、所定外給与)、賞与及び退職金のことを指します。企業にとっての給与とは、人件費というコストの源なので、利益を大きくするにあたりできるだけ少なくしたいと考え、社員にとっての給与とは、働いたことの対償、生計費の源なので、できるだけ多く受け取りたいと考えます。

このように、給与については、企業側と社員側との間で正反対のものとなりますので、給与の分析では、このような企業と社員との考えの違いを認識したうえで、企業の人件費という観点から、又、社員の確保とやる気の向上という観点から分析を行うことが必要となります。

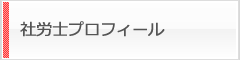

給与の分析では、給与は、「お金」なので何と比較して「高い・低い」のかという話になります。比較する対象が世間相場や同業他社の場合、給与の「水準」をみていることとなり、自社内の社員同士を比較する場合、給与の「格差構造」をみていることとなります。このように、給与の分析では、企業が社員に支払う給与は、「水準」と「格差構造」という2つの視点から原則とらえます。

給与の「水準」を決定する要素は、主に「企業業績(付加価値)」、「世間相場」、「人員構造」の3項目があります。企業業績(付加価値)では、今年度はこれだけの利益又は売上高などの付加価値を上げたから、これだけの人件費を支払うことができるというものです。世間相場では、人材採用時には不利にならない程度、社員のやる気が維持される程度の水準決定の基準となります。同業同規模の企業同士でも、年功的な給与体系を採用しており、社員の高齢化が進んでいる企業の方は、給与の水準が高くなるので人員構造も給与の水準に影響します。

給与の「格差構造」を決定する要素は、主に社員の「生活」、「能力」、「職務・役割」、「成果」の4項目があります。社員の生活では、社員にとっての給与は生計費となりますので、ライフステージの変化に応じて生活できる格差構造を設定します。企業は能力の高い社員については、高い給与を支払い、逆に能力の低い社員の給与は低く抑えますので、社員の能力に応じた格差構造が設計されます。社員の職務・役割が、難易度が高く、責任が重い場合、企業は貢献度が高く、人材代替も難しいものと考え、このような職務・役割については給与を高く設定するので、職務・役割の違いによる格差構造が生まれます。企業は、企業業績に繋がる高い成果を生み出す社員を高く評価し、高い給与を支払い、逆に成果が生み出されない場合の評価は低く、給与も低く設定するので、社員の成果に応じて格差構造が作り出されます。一企業の給与制度において、これら4つの項目を全て組み込まれているとは限りません。社員の「生活」、「能力」、「職務・役割」、「成果」のうち、どれに重点を置いて給与格差を決定するのかは、各企業の人事方針(ポリシー)と人事諸制度によって決定されます。

所定内給与とは、所定労働時間を勤務した場合に毎月支給されるもので、具体的には、基本給、役職手当のような職務関連手当、家族手当や住宅手当といった生活関連手当、その他食事手当、皆勤手当及び通勤手当などの合計額となります。又、所定内給与は、決まった額を毎月支払うことから、固定給的な性質(下方硬直性)や定期性・連続性を持ち、給与の中で最も基礎的、重要なものとなります。

所定内給与の分析は、原則の「水準」と「格差構造」の2つの視点から行います。

所定内給与の水準は、初任給や中途採用時の給与に関係するので「人材獲得競争」の決め手、又、人件費の大部分を占めることから「コスト競争力」の決め手となります。この相反する決め手のバランスをみながら、その平均額やモデル賃金(賃金カーブ)の高低を世間水準と比較しながら分析します。

所定内給与の構造格差は、社員の生活の安定感や業績向上に向けての意識に影響を与えるので、企業が望ましいと思う方向に社員の意識を向けているかどうかを基準に所定内給与の差が生じる根拠や金額の幅を分析します。

所定外給与とは、所定労働時間を超えた労働時間の給与で、時間外手当、深夜勤務手当、休日出勤手当などのことをいいます。所定外給与の額は月々の所定外労働時間数によって増減し、このように人件費の中で変動費的な要素を持つものは、他に賞与、非正規社員の人件費、法定外福利費などがあります。これらの中で所定外給与の増減は、人員整理を伴わない為、即効性のある人件費調整策となります。

所定外給与は景気低迷の影響を受けやすく、状況の変化によって急激な変化をみせるので、世間の動きを把握する意味でも、自社の所定外給与がどのような状況になっているのかを常に把握する必要があります。

賞与とは、年2~3回支給される一時金をいいます。その額は、一定期間の業績に大きく影響され、社員の意識には大きく影響を与えるものです。

業績が良ければ、同業他社よりも多い額が支給されることもあるし、業績が悪ければ、前年度の同時期に受け取った額よりも低くなってしまうことがあります。このように考えると、賞与は、世間水準との比較や時系列での変化との関連性よりも、自社の業績との関連性が強いものとなります。

賞与配分の仕組みは、賞与が社員に対する利益配分の一面を持つことより、業績貢献度に応じて配分に大きな格差を設けたり、又、業績に関係なく、一律同額とすることもでき、企業の考え方を強く反映させることができます。そして、格差構造による賞与額の差は、社員の人事に対するイメージに大きな影響を与えます。

賞与の分析では、業績、配分の仕組みと組織風土・社員意識との関係性をみることが重要となります。

年間賃金とは、1年間に支払われた所定内給与、所定外給与、賞与及びその他の給与の合計額となります。自社の1年間を1月~12月とするか、昇給月からの1年間とするのかは、分析への影響はありません。従来、年間賃金は、所定内給与、所定外給与、賞与の合算の結果なので、管理ができないものとされていました。しかし、年俸制の広がりや中途採用の増加によって、年間賃金そのものを決定し、管理する仕組みが必要となってきました。

年間賃金の分析は、所定内給与の分析と同じく「水準」と「格差構造」の2つの視点で行いますが、年間賃金自体には、水準や格差構造を直接決める仕組みはありません。年間賃金の水準や格差構造は、所定内給与、所定外給与、賞与のそれぞれの水準や格差構造が合算された形で表れます。この為、年間賃金の分析で問題点を発見した場合、その原因を所定内給与、所定外給与、賞与のいずれかの中にあるのかを突き止めて、その仕組みの改善を通して問題解決を図る必要があります。

退職金とは、社員が退職するときに受け取れる手当のことです。その支払い形態からみると、退職時にその全額又はその一部を支払う一時払いの「退職一時金」、退職後、一定期間に全額又は一時金を除いた額を分割して支払う「退職年金」があります。その性質からみると、在職中の功労報奨として、在籍中の貢献度に応じて、一律に勤続年数に応じて、賃金の前払い・後払いとしてなど、企業によってその性質は異なります。

退職金についても「水準」と「格差構造」の2つの視点で分析を行います。退職金の水準を決定する要因は、企業の「支払い能力」と「世間の支給水準」であり。退職金の格差構造を決定する要因は、「社員の定着への効果」と「在職中の功労報奨に対する考え方」です。

さらに、退職金の分析では、人事制度全体の中での退職金制度の位置づけの見直し、自社に適した退職金・年金制度の選択をしているかどうか、退職金に関わるコスト負担のチェック、退職者の老後の生計費を賄うことができる退職金額かどうかの検証などの視点も必要となります。

生涯賃金とは、1人の新規学卒社員が入社してから定年退職するまでに受け取る給与の総額で、毎月の所定内・外給与、賞与、場合によっては退職金も含めます。

生涯賃金の把握が必要となる場合は、新規学卒者採用を実施している終身雇用制度の企業です。入社から退職までの40年程度の間では、分析を行う時点によって貨幣価値は異なってくるので、貨幣価値の違いの影響を受けないことが分析では注意が必要です。又、企業は年度ごとに決算をしているので、生涯賃金の額がいくらなのかというよりは、生涯賃金額のうち、現在はいくら支払われたのかが、企業及び社員にとっても問題となります。

ⓒ増田社労士事務所. All rights reserved.